让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

扭转债市惯性想维

]article_adlist--> 选录 旧年四季度以来债券商场利率握续下行,开年10年国债收益率一度下探至1.60%以下。而近期短端受资金影响出现握续退换,长端却仍相对坚挺,期限利差束缚被压平。在这么相对误解的商场下,利率握续下行的逻辑是否还可靠?咱们觉得,从基本面、钞票比价、货币策略和国外比较的角度来说,长端利率握续下行的惯性想维应该取得一定修正。 疤痕效应设立,基本面预期需修正。春节奢靡、出行弘扬亮眼,这能体现的是,经济疤痕效应正在逐渐设立。而债券商场现在最关心的主要如故后续策略刺激的

-

]article_adlist-->

选录

旧年四季度以来债券商场利率握续下行,开年10年国债收益率一度下探至1.60%以下。而近期短端受资金影响出现握续退换,长端却仍相对坚挺,期限利差束缚被压平。在这么相对误解的商场下,利率握续下行的逻辑是否还可靠?咱们觉得,从基本面、钞票比价、货币策略和国外比较的角度来说,长端利率握续下行的惯性想维应该取得一定修正。

疤痕效应设立,基本面预期需修正。春节奢靡、出行弘扬亮眼,这能体现的是,经济疤痕效应正在逐渐设立。而债券商场现在最关心的主要如故后续策略刺激的力度,惟有莫得增量策略就不错不绝作念多长债,但关于经济自身的积极变化并未进行任何订价。

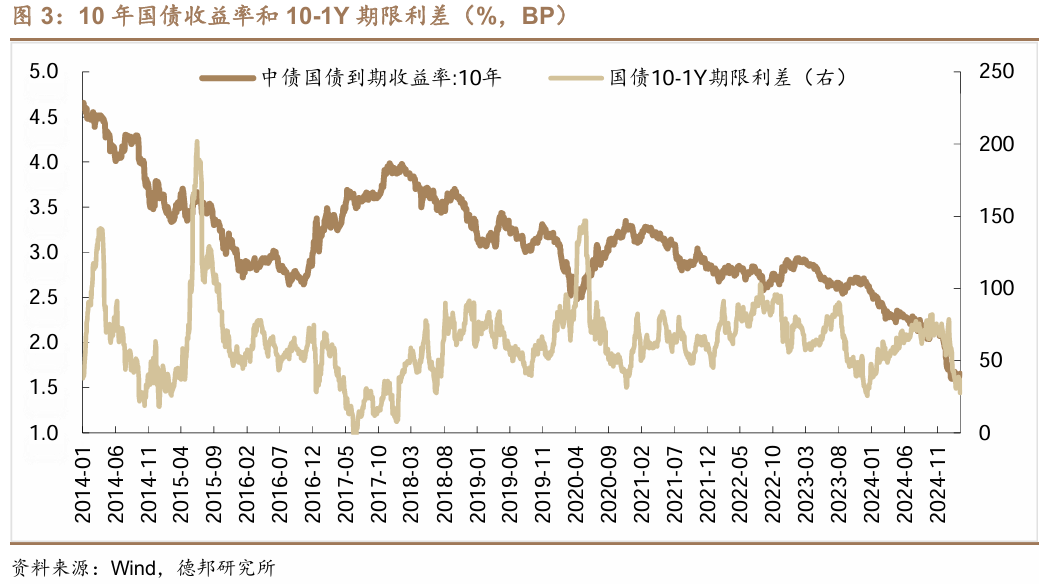

若是以基本面预期来对利率水平进行讲明,那么刻下1.65%的十债水回绝28BP的10-1Y期限利差是否意味着本年的经济情况较旧年9月份要更差?若是谜底是含糊的,梗概意味着现在的利率水平过度透支了关于经济的低预期。

钞票比价下,债券低性价比。科技股的强势弘扬带动商场风险偏好回升,那么旧年机构热衷的红利与债券钞票果真立比例可能会有较着下降。而咱们在此前的论说中也如故论证,债券和好多钞票比拟都不具备较着性价比:

1)银行视角的信贷-债券EVA比价逻辑;2)房地产租售比与国债利率之间的走势比较;3)A股、红利股与长债的比价。

从央行货币策略相机有缱绻的三因子:外部经济情况、里面经济情况和本钱商场运转情况来说,现在都不相沿央行作念进一步的货币宽松。外部来看10%的关税略低于商场预期,因此也并未催生里面的策略搪塞与本钱商场波动,这与2018年营业战期间的货币策略逻辑有较大不同;里面来看,现在的基本面数据弘扬都尚可,1月金融数据高增,新增社融70600亿元,同比多5866亿元,高于商场预期的65750亿元;金融机构口径新增东说念主民币贷款鸿沟为51300亿元,同比多2100亿元,高于商场预期的43167亿元。

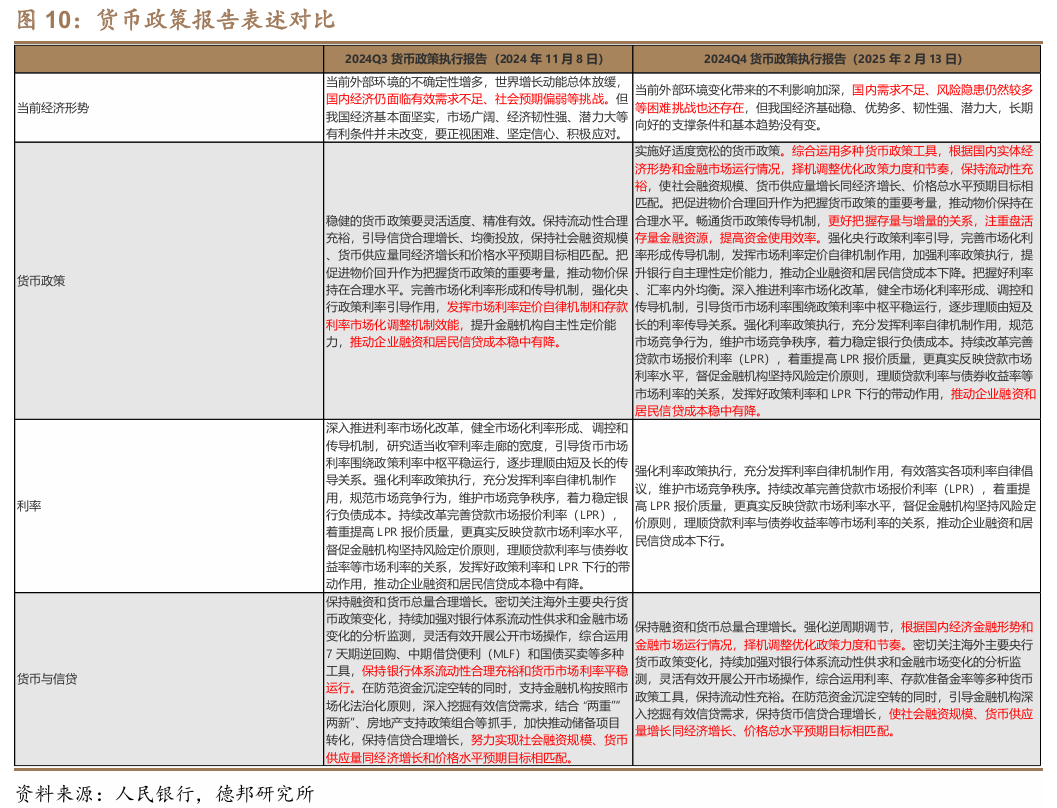

因此不错看到近期公布的货政论说表述也愈加稳妥。选录中删除“加大货币策略调控强度”的表述,流动性层面删除“保握货币商场利率端庄运转”,且新增了“凭据国表里经济金融时事和金融商场运转情况,择机退换优化策略力度和节拍”。

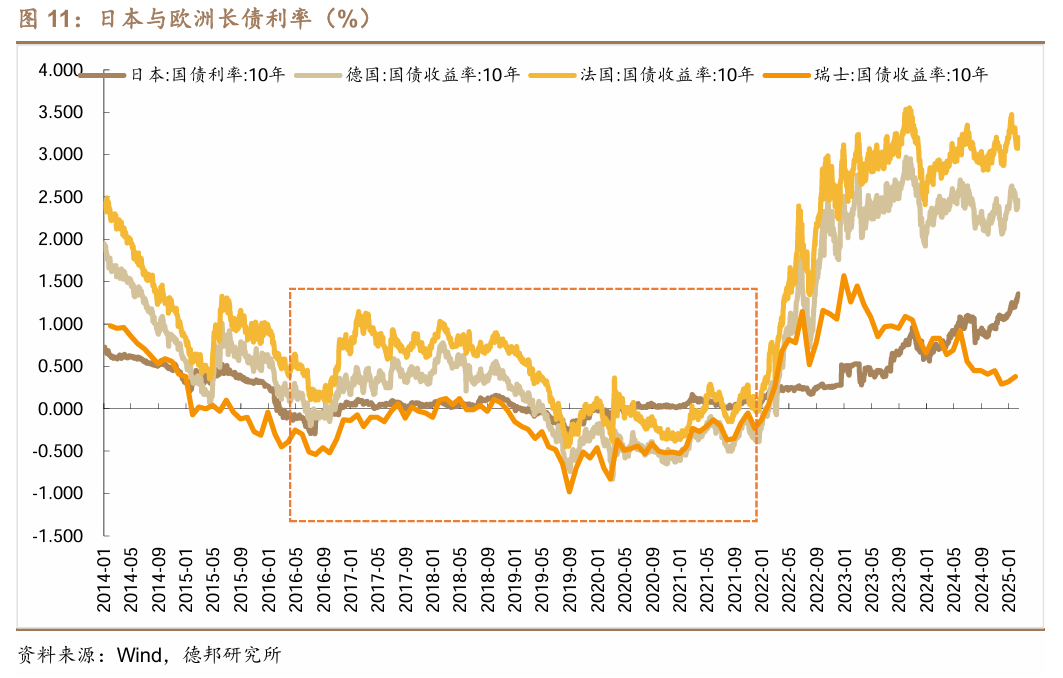

刻下商场关于中债和日本的比较学已成为显学,但日本的零利率实质是国外性事件。

日本利率的三阶段:1)90-98年傍边,房价快速着落,利率快速下行崩盘 ;2)98-2016年,利率低位的垃圾时候和房价稳步下降的垃圾时候;3)2016年后参加信得过的负利率和YCC时间,利率核心在0%傍边波动。

但在第三阶段日本的零利率并非由日本单一决定,彼时欧洲亦然负利率和零利率,人人处于低增长、低通胀、低利率的阶段,但刻下并不具备这么的人人低利率→中债零利率的条目。

债市策略:扭转债市惯性想维,建议短端+出回购。追念来看,从基本面、钞票比价、货币策略和国外比较的角度来说,长端利率握续下行的惯性想维均应该取得一定修正,咱们觉得非论是关于经济如故利率,都应由蓝本的强横想维革新成灰度想考。

基本面角度,如故能够看到一定积极信号,若是各样缱绻均莫得二次恶化,那么利率大幅下行的基础可能也不牢靠;钞票比价来看,债券在各样钞票中性价比较低,且科技股带来的风险偏好回升进一步弱化债券招引力;货币策略三因子角度也并莫得能相沿其作念大幅宽松的条目出现;人人高通胀、高利率下,莫得国外事件的触发,中债也难走出孤独的零利率行情。

近期资金紧、短债跌也并非皆备是央行疏通形成。从旧年进款处理后,大行和小行之间发生一些变化,大行进款流失到小行。关联词在1月份信贷冲量的进程中大行又承担了更多的信贷任务,是以短期出现了结构性钞票荒和欠债荒同期出现的方位。

因此债市策略上,咱们不看好近期弘扬坚挺的长债,可能会在商场预期逐渐扭转下迎来补跌,短债进一步回调的概率相对更低,瞻望后续弧线会走向熊陡,建议降久期,策略转向精通。

风险教导:央行超预期收紧货币策略、答理大鸿沟回表激发商场波动、机构举止大幅趋同形成正反馈。

旧年四季度以来债券商场利率握续下行,开年10年国债收益率一度下探至1.60%以下。而近期短端受资金影响出现握续退换,长端却仍相对坚挺,期限利差束缚被压平。在这么相对误解的商场下,利率握续下行的逻辑是否还可靠?咱们觉得,从基本面、钞票比价、货币策略和国外比较的角度来说,长端利率握续下行的惯性想维应该取得一定修正。

1. 疤痕效应设立,基本面预期需修正

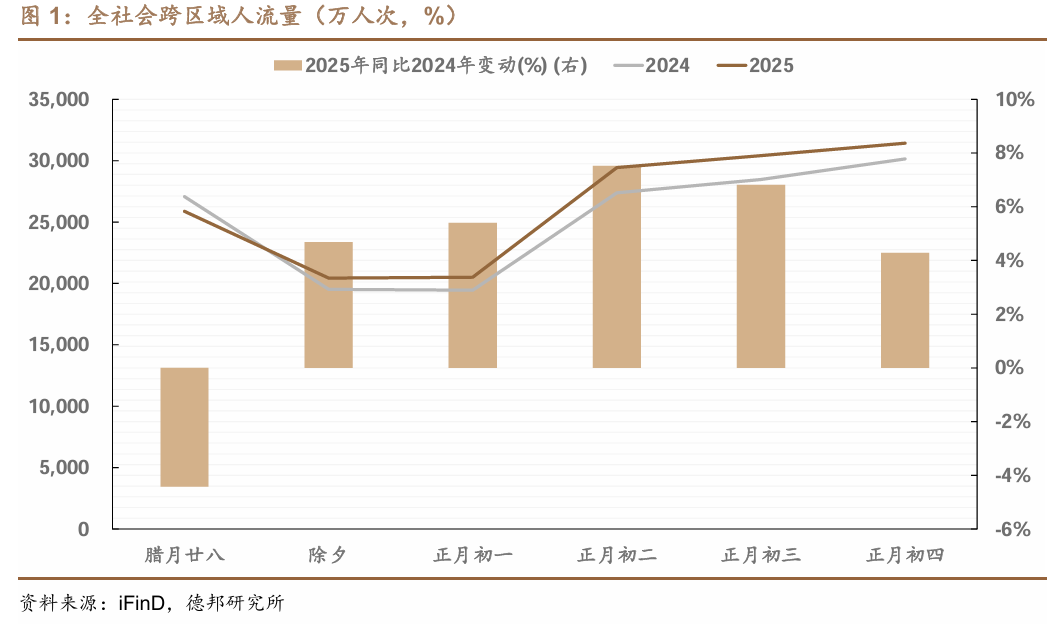

基本面预期需要修正,春节奢靡、出行弘扬亮眼。本年全社会跨区域东说念主员流动超2024年同期,反应了住户出行意愿依旧激烈。据交通输送部统计,从腊月廿八至正月初四(2025/01/27 - 2025/02/01),全社会跨区域东说念主员流动量日均为26348.27万东说念主次,较2024年农历同期(2024/02/08 - 2024/02/13,腊月廿九至正月初四)增长3.98%。

2025年大除夕本日(2025年1月28日),银联、网联共处理支付来去40.54亿笔,较旧年大除夕(2024年2月9日)增长25.74%。网联计帐公司和中国银联处理的全行业集会支付峰值为每秒 10.9 万笔,较旧年增长 4.61%,创历史新高。此外,大除夕本日,银联、网联共处理境外来华东说念主员支付来去笔数较旧年大除夕增长175.90%,来去金额增长94.33%。

这能体现的是,经济疤痕效应正在逐渐设立,而债券商场现在最关心的主要如故后续策略刺激的力度,惟有莫得增量策略就不错不绝作念多长债,但关于经济自身的积极变化并未进行任何订价。

若是以基本面预期来对利率水平进行讲明,那么刻下1.65%的十债水回绝28BP的10-1Y期限利差是否意味着本年的经济情况较旧年9月份要更差?若是谜底是含糊的,梗概意味着现在的利率水平过度透支了关于经济的低预期。

2. 钞票比价下,债券低性价比

科技股的强势弘扬带动商场风险偏好回升,那么旧年机构热衷的红利与债券钞票果真立比例可能会有较着下降。而咱们在此前的论说中也如故论证,债券和好多钞票比拟都不具备较着性价比:

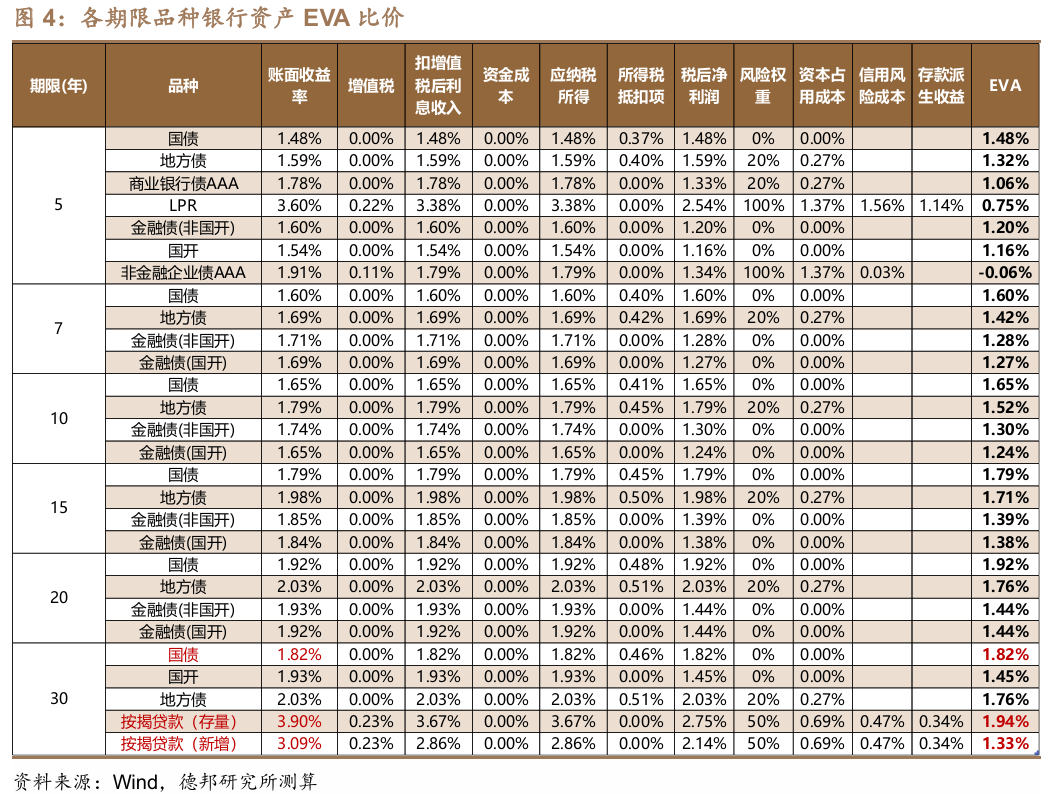

1)银行视角的信贷-债券EVA比价逻辑可能如故失效。咱们在《深度框架:30年房贷与30年国债》参谋论说中曾提议了基于银行视角的信贷-债券比价逻辑,彼时30年国债EVA水平为2.31%,较着高于按揭贷款的1.93%,以此推广国债相较于信贷果真立性价比占优。

但若是站在刻下时点来看,此前贷款利率进步债券利率下行的逻辑可能如故失效。测算成果上,抑止最新成交日(2025/2/14),30年国债EVA水平1.82%,如故低于存量按揭贷款的1.94%,但比拟新增的按揭贷款来说仍然具有比价上风。

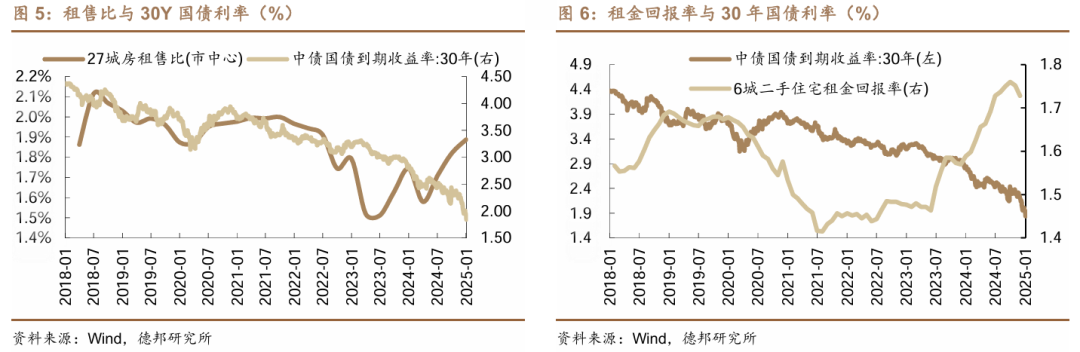

2)房地产租售比与国债利率之间的走势,也能看到2024年二者出现的背离。单从租售比数据来看,2024年以来有所擢升,从Q1的1.6%擢升至了Q4的1.9%,但在四季度出现租售比上行的情况下,30年国债利率却弘扬较着的加快下行,在岁末岁首打破了1.9%关隘。

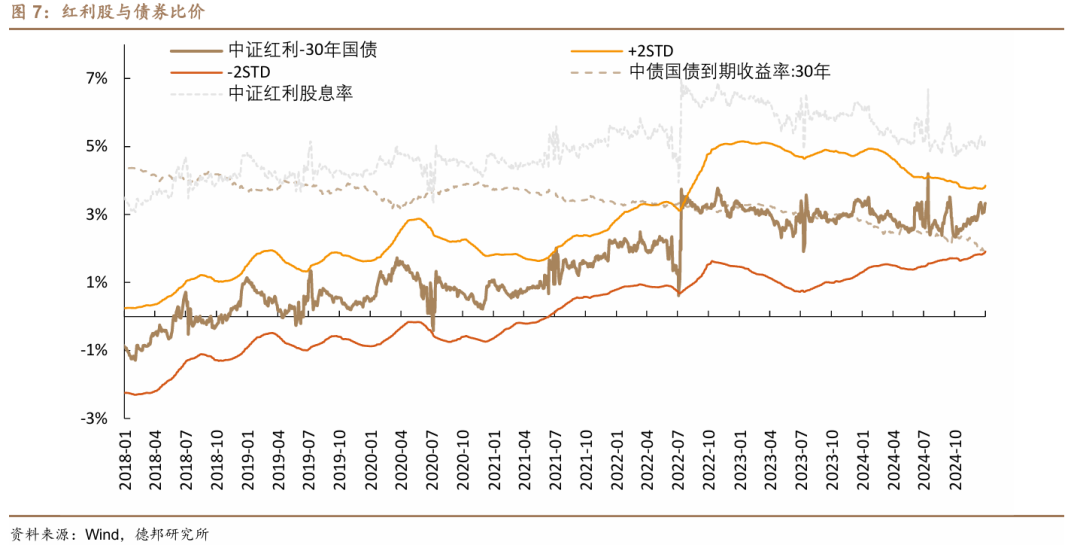

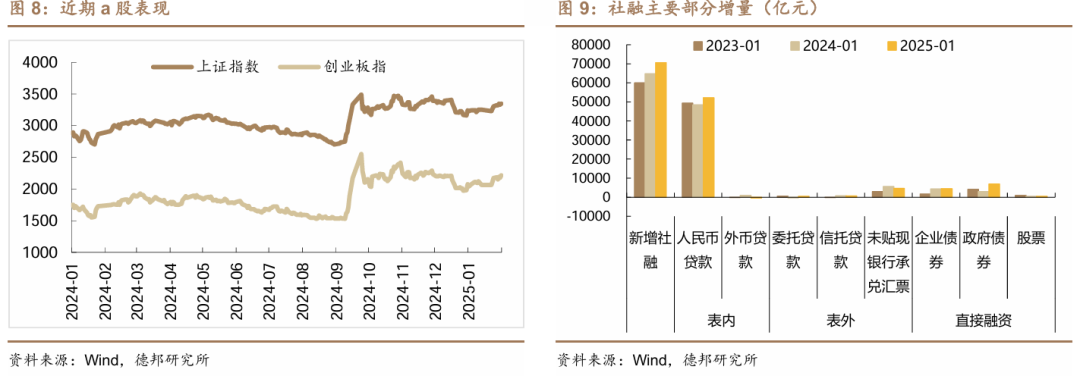

3)无论是与全A如故红利比拟,债券的相对性价比均偏低。从单纯的股债比价来看,刻下万得全A与10 年国债的股债性价比,抑止2月13日位于 2007年以来的历史 92%分位数,股票估值较着低于债券。而从红利股票的股息率和 30年国债之间的对比来看,尽管红利股旧年弘扬相对亮眼,但和长债比拟依然具备较强性价比。

此外工夫自身也不错通过传导的风景股东经济增长。抑止2025年2月10日,已有上百家上市公司文告接入DeepSeek,涵盖金融、医疗、科技、汽车等多个行业,这可能会带动一定本钱开支的彭胀周期。

3. 货币宽松节拍可能较慢

从央行货币策略相机有缱绻的三因子:外部经济情况、里面经济情况和本钱商场运转情况来说,现在都不相沿央行作念进一步的货币宽松。外部来看10%的关税略低于商场预期,因此也并未催生里面的策略搪塞与本钱商场波动,这与2018年营业战期间的货币策略逻辑有较大不同;

里面来看,现在的基本面数据弘扬都尚可,1月金融数据高增,新增社融70600亿元,同比多5866亿元,高于商场预期的65750亿元;金融机构口径新增东说念主民币贷款鸿沟为51300亿元,同比多2100亿元,高于商场预期的43167亿元。

因此不错看到近期公布的货政论说表述也愈加稳妥。选录中删除“加大货币策略调控强度”的表述,流动性层面删除“保握货币商场利率端庄运转”,且新增了“凭据国表里经济金融时事和金融商场运转情况,择机退换优化策略力度和节拍”。

4. 日本零利率是否会在中债重现?

刻下商场关于中债和日本的比较学已成为显学,但日本的零利率实质是国外性事件。日本利率的三阶段:1)90-98年傍边,房价快速着落,利率快速下行崩盘 ;2)98-2016年,利率低位的垃圾时候和房价稳步下降的垃圾时候;3)2016年后参加信得过的负利率和YCC时间,利率核心在0%傍边波动。

但在第三阶段日本的零利率并非由日本单一决定,彼时欧洲亦然负利率和零利率,人人处于低增长、低通胀、低利率的阶段,但刻下并不具备这么的人人低利率→中债零利率的条目。

5. 债市策略:扭转债市惯性想维,短端+出回购

追念来看,从基本面、钞票比价、货币策略和国外比较的角度来说,长端利率握续下行的惯性想维均应该取得一定修正,咱们觉得非论是关于经济如故利率,都应由蓝本的强横想维革新成灰度想考。

基本面角度如故能够看到一定积极信号,若是各样缱绻均莫得二次恶化,那么利率大幅下行的基础可能也不牢靠;钞票比价来看,债券在各样钞票中性价比较低,且科技股带来的风险偏好回升进一步弱化债券招引力;货币策略三因子角度也并莫得能相沿其作念大幅宽松的条目出现;人人高通胀、高利率下,莫得国外事件的触发,中债也难走出孤独的零利率行情。

近期资金紧、短债跌也并非皆备是央行疏通形成。从旧年进款处理后,大行和小行之间发生一些变化,大行进款流失到小行。关联词在1月份信贷冲量的进程中大行又承担了更多的信贷任务,是以短期出现了结构性钞票荒和欠债荒同期出现的方位。

因此债市策略上,咱们不看好近期弘扬坚挺的长债,可能会在商场预期逐渐扭转下迎来补跌,短债受资金影响进一步回调的概率相对更低,瞻望后续弧线会走向熊陡,建议降久期,策略转向精通。

6. 风险教导

央行超预期收紧货币策略、答理大鸿沟回表激发商场波动、机构举止大幅趋同形成正反馈。

(转自:债文新说)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

相关资讯

好意思债商场转动民众的抛售事后,华尔街仍难以完毕反弹,好意思股在尾盘回吐涨幅。标普500指数在盘中大部分时候高潮,但收盘基本握平。 个股方面,Alphabet Inc.收涨,不时谷歌建造者大会后的涨势,尽管该搜索引擎巨头据悉因AI工夫交游面对好意思国法令部的反操纵探问。 耐克走高,报谈称该畅通鞋制造商将以告成供货商身份重返亚马逊线上平台。 受功绩跑赢盘曲预期...